Unternehmensgründung in Deutschland

Überblick über Regeln und Prozesse.

Die Schritte, die für eine Firmengründung in Deutschland erforderlich sind, hängen vor allem von der Art des Unternehmens ab, das man gründen möchte.

Für die internationale Expansion sind die Eröffnung einer Niederlassung oder einer Tochtergesellschaft oder die Verlegung des Hauptsitzes Ihres Unternehmens nach Deutschland verschiedene mögliche Optionen.

Eine Niederlassung ist eine direkte Erweiterung des bereits bestehenden Unternehmens. Sie bedient eine bestimmte geografische Region und kann Kernaktivitäten wie Vertrieb und Vertragsabschlüsse übernehmen. Die Zweigniederlassung ist jedoch keine von der Muttergesellschaft getrennte juristische Person. Sie bietet daher keinen Haftungsschutz für die Muttergesellschaft. Außerdem können die unternehmensweiten Gewinne im Land der Niederlassung der Besteuerung unterliegen.

Eine Tochtergesellschaft ist rechtlich etwas komplizierter als eine Zweigniederlassung. Sie ist eine von der Muttergesellschaft völlig getrennte juristische Person, die einen Haftungsschutz bietet. Außerdem unterliegt sie nur der Besteuerung im Land der Tochtergesellschaft, wodurch die Auswirkungen der lokalen Steuergesetze auch auf die Muttergesellschaft begrenzt werden.

Juristische Personen / Rechtsträger

Geeignete Rechtsform wählen.

Die GmbH (Gesellschaft mit beschränkter Haftung) ist die gebräuchlichste und allgemein bevorzugte Form der Gesellschaft mit beschränkter Haftung in Deutschland. Für die Gründung dieser Gesellschaftsform ist ein Stammkapital von mindestens 25.000 Euro erforderlich. Die Geschäfte der GmbH müssen von einer oder mehreren Personen geführt werden, die jedoch weder Gesellschafterinnen und Gesellschafter sein noch einen deutschen Wohnsitz haben müssen.

Die geschätzten Kosten für die Gründung einer GmbH liegen zwischen 730 und 1000 Euro, ohne die Gebühren für einen Rechtsbeistand. Erst nach der Eintragung der Gesellschaft in das Handelsregister darf die Gesellschaft ihre Tätigkeit aufnehmen.

Wir haben für Euch weitere Informationen zu den Vor- und Nachteilen von GmbH, UG und GbR zusammengestellt.

Für weitere Informationen zur Gründung einer Gesellschaft in Deutschland können folgende Quellen genutzt werden:

-

UG oder Mini GmbH

- Unternehmergesellschaft oder Gesellschaft mit beschränkter Haftung

- Begrenzte Haftung

- Relativ wenige Formalitäten

- Ernennung eines externen Managers (dritte Partei)

- Steuerliche Vorteile

- Höhere Reputation

- Kompatibler für Investoren (Aktien)

- Anfänglicher Kapitalbedarf (25.000/12.500 zu Beginn)

- Hohe Kosten und Gebühren für rechtliche Formalitäten (Notar, Handlungsregister, Gewerberegister…)

- Erfordernis, mindestens einen lokalen Vertreter zu haben

- Hohe Anforderungen an die Rechenschaftspflicht

- Handlungsbeschränkung in der Realität oft schwierig zu archivieren

-

GbR (Gesellschaft bürgerlichen Rechts)

- Personengesellschaft

- Kein Anfangskapital erforderlich

- Grundsätzlich keine Formalitäten

- Fehlende Formalitäten langfristig problematisch!

- Persönliche Haftung; auch für potenzielle Investoren

-

KG (Kommanditgesellschaft)

- Kommanditgesellschaft, bei der der Komplementär eine Gesellschaft mit beschränkter Haftung ist

-

AG (Aktiengesellschaft)

- Kapitalgesellschaft

In Deutschland gibt es noch einige andere Rechtsformen von Unternehmen, zum Beispiel:

Übersicht Vor- und Nachteile einer UG oder Mini GmbH

Übersicht Vor- und Nachteile einer GbR (Gesellschaft bürgerlichen Rechts)

Wie man Mitarbeiter einstellt

Die richtigen Mitarbeiterinnen und Mitarbeiter in Deutschland finden.

Die Mitarbeiterinnen und Mitarbeiter sind ein entscheidender Faktor für den Unternehmenserfolg. Es gibt in Deutschland mehrere Möglichkeiten diese zu finden.

Entweder nutzt Ihr das öffentliche Angebot der Bundesagentur für Arbeit, die ihre Dienstleistungen kostenlos anbietet und Jobcenter in ganz Deutschland betreibt, oder Ihr nutzt Online-Plattformen wie StepStone, Monster oder LinkedIn.

Als Arbeitgeber müsst Ihr die Beschäftigungsmodelle in Deutschland kennen.

Mitarbeiter und Sozialversicherung

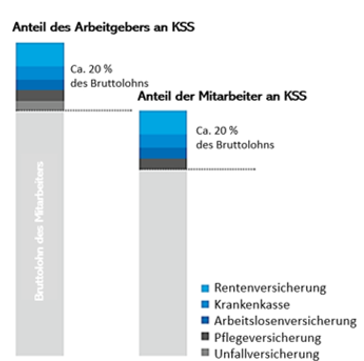

Die folgende Grafik zeigt die Komponenten der Sozialen Sicherheit (KSS).

Denkt also insgesamt daran: Lohnkosten sind nicht der einzige Lohn!

Ihr müsst den Arbeitgeberanteil für die Sozialversicherung zahlen. Macht insgesamt etwa x1,3 des Lohns aus.

Lohn- und Gehaltsabrechnung

Die Mitarbeiterinnen und Mitarbeiter in Deutschland erhalten einen Nettolohn, die Beiträge müssen vorher abgezogen werden.

- Lohnsteuer Direkt abgezogen und elektronisch an das Finanzamt überwiesen.

- Beiträge zur Sozialversicherung Direkt abgeführt und elektronisch an die Krankenkassen überwiesen.

- Internationale Sozialversicherungsabkommen Bitte beachtet, in welchem nationalen Sozialversicherungssystem die Mitarbeiterinnen und Mitarbeiter aufgrund der geltenden internationalen Abkommen versichert sind.

-

Reguläre Beschäftigung

- Es handelt sich um ein Arbeitsverhältnis, dem eine Vollzeitbeschäftigung aufgrund eines unbefristeten Arbeitsvertrags zugrunde liegt.

-

Befristete Verträge

- Sie laufen automatisch zu einem bestimmten Datum aus, befristet auf zwei Jahre, kann bis zu dreimal verlängert werden. In den ersten 4 Jahren des Bestehens des Unternehmens können Verträge mehrfach befristet werden.

-

Unbefristete Verträge

- Sie werden durch ein schriftliches Kündigungsschreiben mit einer obligatorischen Kündigungsfrist beendet, in der Regel mit Probezeit.

-

Leiharbeit

- Die Mitarbeiterinnen und Mitarbeiter werden durch eine Agentur überlassen, von der die Mitarbeiterinnen und Mitarbeiter ein Gehalt erhalten. Die maximale Überlassungsdauer beträgt 18 Monate.

-

Teilzeit

- Teilzeitarbeit beschreibt ein Arbeitszeitmodell, bei dem die Mitarbeiterinnen und Mitarbeiter regelmäßig kürzer als vergleichbare Vollzeitbeschäftigte arbeiten.

Beschäftigungsmodelle in Deutschland

Die gängigsten Steuergesetze

Die Unternehmensbesteuerung in Deutschland besteht aus drei Komponenten.

Steuergesetze

1. Körperschaftssteuer

In Deutschland gibt es keinen einheitlichen Steuersatz. Die Körperschaftssteuer ist bundesweit festgelegt. 15 Prozent des steuerpflichtigen Unternehmenseinkommens.

2. Solidaritätszuschlag

Der Solidaritätszuschlag ist bundesweit festgelegt. Aufschlag von 5,5 Prozent auf den Körperschaftsteuersatz.

3. Gewerbesteuer

Sie ist nicht bundesweit festgelegt und variiert daher. Minimum ist 7 Prozent, Durchschnitt ist 14,06 Prozent (GTAI, 2018). Sie ist in der Regel in städtischen Gebieten höher als in ländlichen Gebieten.

Der Gesamtsteuersatz schwankt zwischen 22,83 und 29,98 Prozent (GTAI, 2020).

Besteuerung von Dividenden

Wenn eine deutsche Tochtergesellschaft eine Dividende an eine ausländische Muttergesellschaft ausschüttet, beträgt die Kapitalertragssteuer in der Regel 25 Prozent zuzüglich Solidaritätszuschlag.

Es gibt viele internationale Abkommen zur Vermeidung einer solchen Doppelbesteuerung, so dass diese in der Regel deutlich gesenkt wird.

Mehrwert- und Umsatzsteuern

Der Mehrwertsteuersatz in Deutschland beträgt 19 Prozent und ermäßigt 7 Prozent für bestimmte Waren wie Lebensmittel, öffentliche Verkehrsmittel oder Druckerzeugnisse.

In der Regel muss der Endkunde die Mehrwertsteuer abführen.

Das Unternehmen muss die erhaltene Mehrwertsteuer regelmäßig an das Finanzamt abführen.

5-HT Chemistry & Health Newsletter

Wollen Sie die neuesten Tech- und Branchennews, Veranstaltungen, relevante Infos aus dem Ökosystem und mehr?

Jetzt 5-HT Newsletter abonnieren Jetzt 5-HT Newsletter abonnieren

Werden Sie Teil des 5-HT Chemistry & Health

Tauschen Sie sich in unserem Ökosystem mit innovativen Startups und zukunftsorientierten Unternehmen aus. Wir freuen uns auf Sie!